自動車保険は相手や自分を補償するために重要ですが、保険料は決して安くありません。

しかし、補償内容や加入方法を見直せば保険料を抑えられ、固定費の節約につながります。

自動車保険にはさまざまな特約がありますが、つけた方が良いのかどうか迷うこともあるでしょう。

この記事では、自動車保険の特約について解説します。

役に立った補償は車両と対物

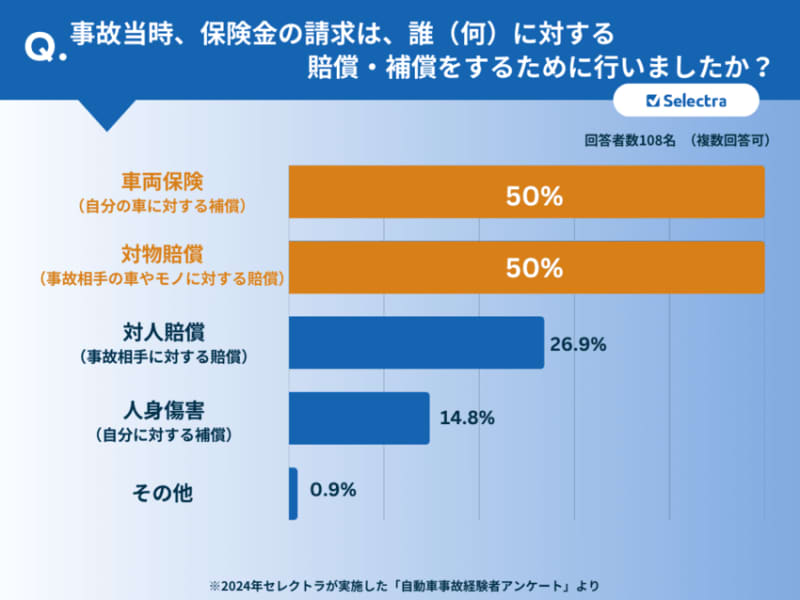

セレクトラ・ジャパン株式会社が、3年以内に事故に遭遇し自動車保険を使った人を対象に「自動車保険で使った補償・役立った補償」についてのアンケートを実施しました。

出典:セレクトラ・ジャパン株式会社「自動車事故経験者アンケート」(以下同)

事故の際、自動車保険の中で使用した補償については、「車両保険」(50%)と「対物賠償」(50%)が最も多く、「対人補償」(26.9%)、「人身傷害」(14.8%)と続きました。

事故の際は、一度の事故で複数の補償や特約の保険を使うことがあります。

その中でも、車両保険と対物賠償は半数の人が保険を使ったと回答しています。

役立った補償や付けておけば良かった補償については、「車両保険」(20人)が最も多く、「対物賠償」(15人)、「弁護士特約」(12人)と続きました。

事故の際、車両保険と対物賠償は、使った経験のある人がそれぞれ50%ずつおり、役立ったという回答も多くなっています。

また、弁護士特約はアンケート対象者108人中14人が使用しており、そのうち10人が「役立った」と回答しています。

弁護士特約や個人賠償責任特約は便利

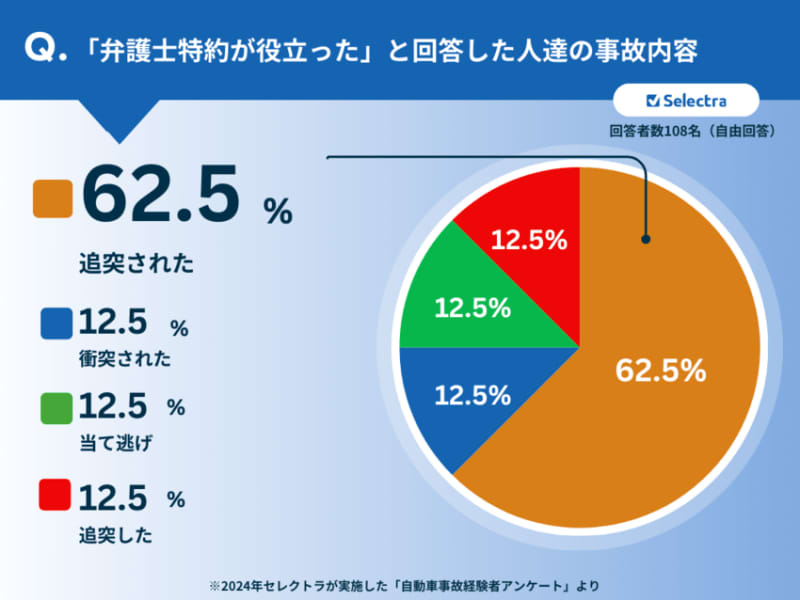

「弁護士特約が役立った」と回答した人の事故内容は、「追突された」(62.5%)が最も多く、「衝突された」「当て逃げ」「追突した」(12.5%)と続きました。

このように、弁護士特約は、特にもらい事故のときに役立ちます。

例えば、追突事故では、自分に過失がなければ、相手と自分の責任割合が「100:0」になるケースがあります。

しかし、もらい事故の場合、保険会社は法律上、相手との示談交渉ができません。

自動車保険に弁護士特約をつけておけば、保険を使って弁護士に示談交渉を依頼できます。

また、自動車保険の個人賠償責任特約も便利な特約の1つです。

個人賠償責任特約は、他人のモノを壊したり、相手にケガをさせたりした場合に生じる損害賠償責任を補償する特約です。

個人賠償責任特約の補償範囲は幅広く、日常生活から自転車事故による損害まで補償します。

例えば、子どもがお店の商品を壊してしまったり、自転車で他人にケガをさせたりした場合も補償の対象です。

弁護士特約も個人賠償責任特約も、家族のうち1人がこの特約をつけるだけで、家族全員を補償します。

さらに、この2つの特約は保険を使っても等級進行に影響しないため、翌年以降の保険料が上がりません。

自動車保険にいらない特約はある?

特約の要否は、人によって判断基準が異なるため、一概に「いらない特約」を判断することはできません。

車の状態や使用条件に合わない特約は、いらない特約と言えるでしょう。

例えば、代車特約は、事故や故障で車が使えない際に保険で代車を手配してくれます。

しかし、支払限度日数が決まっており、多くの保険会社では30日が限度です。

1日でも車がないと生活ができない人は代車特約が必要ですが、そうでない人は不要かもしれません。

また、新車特約は、新車を購入してから一定期間内の事故により大きな損害を受けた場合、新車購入価格を限度に買い替え費用が補償されます。

ただし、この特約を使うには「全損」、もしくは「修理費が新車購入価格の50%以上」の場合など、補償対象となる状況が限られます。

さらに、新車特約を使うと等級が下がり、翌年以降の保険料は高くなります。

代車特約や新車特約など、車両保険に付随する特約は保険料が高めになる傾向があります。

特約をつければ充実した補償と安心を得られますが、保険料とのバランスも重要です。

必要性をよく考慮して、自動車保険の補償内容を決めましょう。

なお、自分に適した特約を探すには、「一括見積もりサイト」の利用がおすすめです。

車の情報や希望の補償を一度入力するだけで、複数社から見積もりをとることができます。

>>保険スクエアbang! 自動車保険で一括見積もりしてみる 出典

- セレクトラ・ジャパン株式会社「自動車事故経験者アンケート」https://smart-moneylife.jp/car/accident-coverage