自分に合った投資信託の選び方とは

将来への不安が高まっていることなどを背景に、若年層を中心に積立投資ブームが到来しています。

2024年からNISA制度が刷新されこともあり、今年から新たに積立投資を始めたという方もいるでしょう。

積立投資は20年以上といった長期間続けたほうが安定した運用成果を得やすいですが、中には10年といった比較的短期間で目標を達成したいという方もいるのではないでしょうか。

そこで今回は、新NISAの「つみたて投資枠」において、10年間で1000万円を達成するには毎月いくら積み立てる必要があるのかを、利回りごとにシミュレーションしました。

記事の後半では自分に合った投資信託の選び方も紹介するので、これから積立投資を始めようと考えている方はぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAの「つみたて投資枠」とは

新NISAのつみたて投資枠では、金融庁が定める要件を満たす「投資信託」を積み立てることができます。

金融庁が定める要件としては、販売手数料がゼロ(ノーロード)であることや、信託報酬が一定水準以下であることなどが挙げられます。

「長期・積立・分散」という考え方に適した商品のみが選定されているので、手数料が極端に高い商品などを選んでしまう心配がありません。

つみたて投資枠では年間120万円までの非課税枠が設けられており、成長投資枠との合計で1800万円まで(内成長投資枠は1200万円まで)非課税で投資できます。

「つみたて投資枠」投資信託の選び方

つみたて投資枠の対象となる商品は、2024年6月7日時点で293本(インデックス投資信託236本、アクティブ投資信託等49本、ETF8本)あります。

金融機関によって取扱商品数は異なりますが、中には200本以上取り扱う金融機関もあり、どれを選べばよいかわからないという方もいらっしゃるでしょう。

そこで今回は、投資信託を選ぶ際のポイントを3つご紹介します。

最終的な商品選択はご自身で行う必要があので、自分に合った商品を絞り込むためのポイントとしてご参考にしてください。

「つみたて投資枠」投資信託の選び方①リスク許容度に合った投資先を選ぶ

投資信託は商品によって投資対象地域や資産クラスなどが異なり、リスクの度合いが大きく異なります。

例えば、投資対象地域は国内や先進国よりも新興国のほうがリスクが高い傾向にあります。

資産クラスとしては、一般的に債券よりも不動産や株式のほうがリスクが高くなります。

リスク許容度が低い場合は、国内や先進国の債券を組み入れた商品を選ぶなど、自分がどのくらいのリスクを許容できるのかを把握し、それに合った商品を探しましょう。

「つみたて投資枠」投資信託の選び方②運用コストが低い商品を選ぶ

つみたて投資枠で投資信託を購入する際に手数料はかかりませんが、「信託報酬」や「信託財産留保額」といったコストがかかります。

これらは「目論見書」などに明記されているので、必ず確認しましょう。

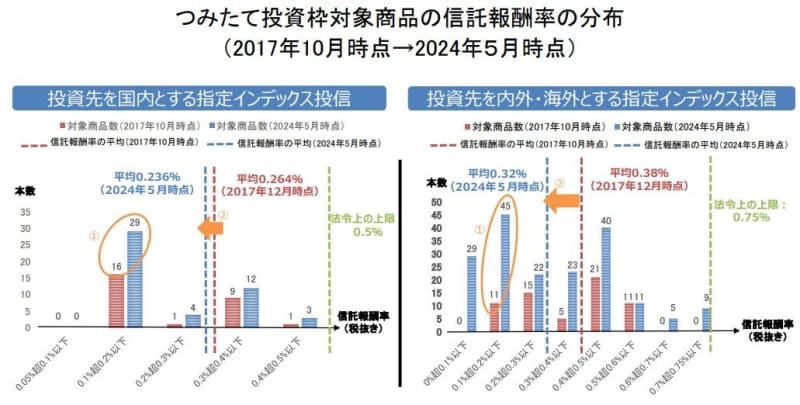

つみたて投資枠では信託報酬が一定水準以下に限定されていますが、その中でも商品によって差があります。

2024年5月時点での信託報酬率の平均値は0.32%となっているので、平均程度または平均以下の商品を選ぶのも1つの方法です。

また、「隠れコスト」と呼ばれる運用後に確定するコストもあるので、注意が必要です。

隠れコストを確認するには「運用報告書」に目を通し、以下のような項目を確認しましょう。

・監査法人に支払われるファンドの監査費用

・有価証券等の売買時に取引した証券会社等に支払われる手数料

・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

・マザーファンドの換金に伴う信託財産留保額

・その他信託事務の処理にかかる諸費用 等

信託報酬や信託財産留保額と合わせた実質コストを把握しておくことが大切です。

「つみたて投資枠」投資信託の選び方③長く保有したいと思える商品を「自分で選ぶ」

積立投資のメリットは、長期間の積み立てによって価格変動のリスクを抑えられる点や、複利効果を得られる点です。

そのため、途中で売却したり、積み立てをやめたりせず、長期間コツコツと続けることが大前提となります。

より長く投資信託を保有するためには、長く保有したいと思える「お気に入りの商品」を自分で選ぶことが大切です。

「SNSで有名な人が勧めていたから」「買っている人が多いから」といった理由だけで買ってしまうと、他の商品に目移りしてしまう可能性があります。

自分の投資方針に合った商品を自分で探し、詳しく調べ、自分で投資判断を行うことが大切です。

それでは、本題の「10年間で1000万円を達成するには毎月いくら積み立てる必要があるのか」について、利回りごとのシミュレーション結果を見ていきましょう。

【新NISAのつみたて投資枠】10年間で1000万円を達成するには

10年後の運用成果は、運用利回りによって大きく左右します。

今回は、想定利回りを3・5・7%に設定し、10年後に1000万円を達成するのに必要となる毎月の積立額を算出しました。

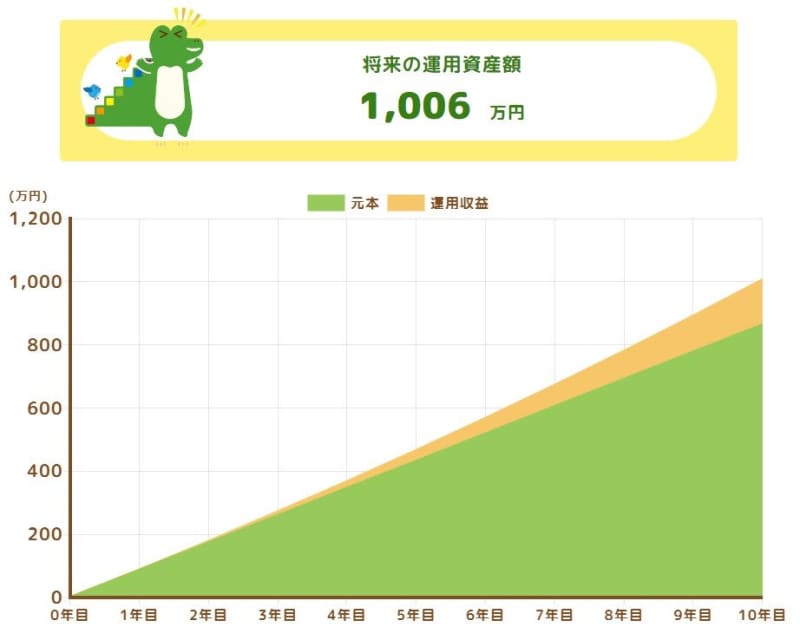

【新NISAシミュレーション】想定利回りが3%の場合

想定利回りが3%の場合、毎月7万2000円ずつ積み立てることで10年後に1000万円を達成します。

<資産額推移>

- 2年目:178万円

- 4年目:367万円

- 6年目:567万円

- 8年目:780万円

- 10年目:1006万円

【新NISAシミュレーション】想定利回りが5%の場合

想定利回りが5%の場合、毎月月6万5000円ずつ積み立てることで10年後に1000万円を達成します。

<資産額推移>

- 2年目:164万円

- 4年目:345万円

- 6年目:544万円

- 8年目:765万円

- 10年目:1009万円

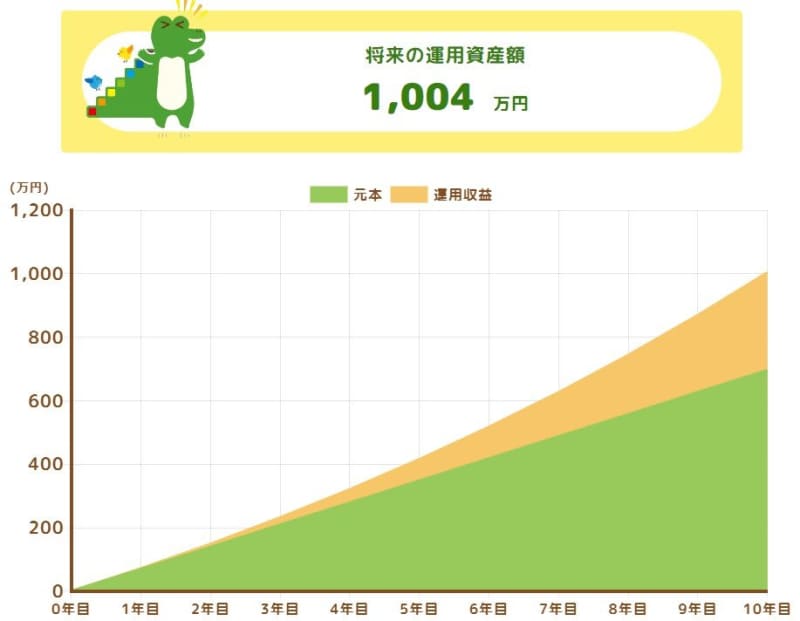

【新NISAシミュレーション】想定利回りが7%の場合

想定利回りが7%の場合、毎月5万8000円ずつ積み立てることで10年後に1000万円を達成します。

<資産額推移>

- 2年目:149万円

- 4年目:320万円

- 6年目:517万円

- 8年目:744万円

- 10年目:1004万円

毎月いくら投資に回せるのか考えてみよう

シミュレーション結果を見ると、利回りが3%なら毎月7万2000円ずつ、利回りが7%なら毎月5万8000円ずつ積み立てれば10年間で1000万円を達成できる可能性があります。

ただし、あくまでもシミュレーションによるものなので、実際の運用結果は10年後になってみないとわかりません。

リスク許容度が高いほど期待できるリターンは大きくなりますが、その分リスクも高くなることを頭に入れておきましょう。

また、家計の状況を鑑みて、毎月いくら投資に回せるのかを考えることも大切です。毎月の積立額が多いと収支のバランスが崩れ、積み立てを続けるのが苦しくなる可能性があるからです。

毎月の積立額は無理のない範囲で設定し、お気に入りの商品を長期間コツコツを積み立てていきましょう。

参考資料

- 金融庁「つみたて投資枠対象商品届出一覧」

- 金融庁「つみたて投資枠対象商品の分類(2024年5月15日時点)」

- 金融庁「つみたてシミュレーター」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」