米国に20年間投資した場合平均リターンは「9.1%」にも

2024年6月26日、外国為替市場におけるドル円レートは1ドル=160円に達しました。

食料品やエネルギーの多くを輸入に頼っている日本において、円の価値が下がることは輸入物価の上昇につながり、現在の物価高に更なる追い打ちをかける可能性があります。

物価高において、タンス預金や銀行預金はお金の価値が目減りしてしまうため、資産運用の必要性が高くなるのではないでしょうか。

今回は2024年から始まった新NISAを使って、10年間で1000万円を達成するためにはいくら積み立てればよいのかについて見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISA】口座開設済みは7割。目的は「老後・将来への備え」が最多

ソニー銀行株式会社が自社の口座保有者に対して行った資産運用意識調査の結果から、資産運用に対する考え方について見ていきます。

調査概要は以下の通りです。

<調査概要>

- 公表日:2024年5月15日

- 調査対象:ソニー銀行の口座保有者3610名(2024年1月5日時点)

- 調査期間:2024年1月5日~2024年1月26日

新NISA「開設済み」は70%

新NISAについて、アンケートでは「開設済み」は70%、「これから開設を検討している」も26%という結果となり、新NISA制度を活用した資産運用の裾野が広がっているということが確認できます。

ソニー銀行をはじめとしたネット銀行を利用される方は金融リテラシーが高い傾向にあるため、資産運用に前向きな人が多いということも影響しているのかもしれませんね。

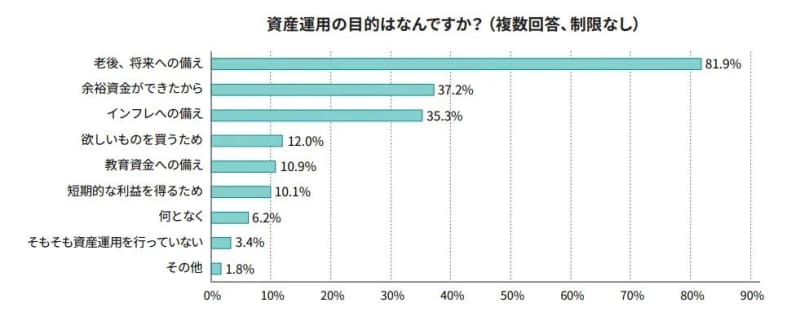

資産運用の目的は「老後・将来への備え」が80%超

資産運用の目的として最も多かったのが「老後、将来への備え」で81.9%でした。

アンケート内容はNISAだけではなく、iDeCoのように老後まで引き出せない節税制度も対象となっていることから、老後を意識した資産運用をしている人が多いのではないかと考えられます。

また、3位には35.3%で「インフレへの備え」という回答が来ており、昨今の物価高から資産を守るために行動をしている人がいることも見受けられます。

老後、将来への備え、目の前の物価高への対策など、資産運用の目的は人それぞれですが、どれくらい増えるのかは誰しも気になるでしょう。

ソニー銀行でNISA口座を開設済みの人に対して今後の運用方法を聞いたところ、「NISA口座で積み立て投資と一括投資を併用する」と回答した人が約半数の47%となりました。

次いで「積み立て投資をする」が42.4%となっており、一括投資と比較すると、つみたて投資枠を利用して資産運用をしたいと考えている人が多いようです。

では実際、つみたて投資を活用して資産運用をしたら資産はどれくらい増えるのでしょうか。

シミュレーションで確認してみましょう。

【新NISA】毎月いくらの積立投資で「1000万円」貯められる?シミュレーションしてみた

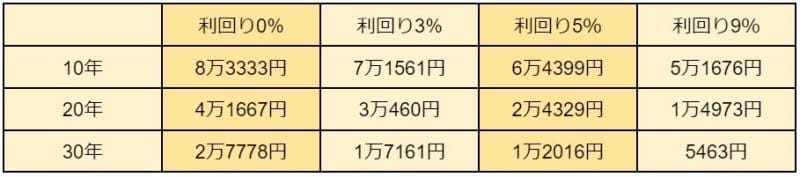

新NISAを利用して1000万円を貯めるために、毎月どれくらいの積立投資が必要かを計算していきます。

1000万円を貯めるために必要な金額を、運用期間と年利回りのパターンに分けてシミュレーションしてみました。

利回り0%の場合

- 10年:8万3333円

- 20年:4万1667円

- 30年:2万7778円

利回り3%の場合

- 10年:7万1561円

- 20年:3万460円

- 30年:1万7161円

利回り5%の場合

- 10年:6万4399円

- 20年:2万4329円

- 30年:1万2016円

利回り9%の場合

- 10年:5万1676円

- 20年:1万4973円

- 30年:5463円

10年間で1000万円を達成するために、利息がつかない現金などで貯める場合は毎月8万3333円必要となりますが、利回り5%の場合は6万4399円、利回り9%の場合は5万1676円になりました。

また、参考までに積立期間を20年、30年でも作成しましたが、この場合は積立期間が長くなればなるほど、毎月の積立額の負担が減ることが分かりました。

資産運用は長期投資による複利効果を期待できるため、もし資産運用を始める場合は少しでも早いうちから始めるのがよいでしょう。

なお、本シミュレーションは利回りが安定していることが前提として作られたものです。

実際の資産運用にはリスクが伴い、目標時点で元本割れを起こしていることもあるので注意しましょう。

昨今の低金利下では利回り「3%」というだけでも高い水準と思われるかもしれません。

ましてや利回り「9%」というと、現実的ではないと感じる方もいるのではないでしょうか。

次章で、米国や日本資産の過去のリターンについてみてみましょう。

米国の過去20年の平均リターンは「9.1%」

金融庁「長期・積立・分散投資とNISA制度」によると、1998年1月1日から2017年12月31日までの20年間、米国と日本の株式指数につみたて投資をした場合のリターンは以下のようになりました。

- 米国(S&P500):9.1%

- 国内(日経平均):5.5%

あくまで過去の利回りなので、今後のリターンを保証するものではありませんが、ひとつの基準として覚えておくとよいでしょう。

ちなみに今回紹介した2つの指数は、新NISAのつみたて投資枠における指定インデックスに選出されており、新NISAを利用して投資をすることができます。

新NISAを活用してお金にも働いてもらう

10年間で1000万円を達成するためには現実的な利回り3%~5%で、毎月6~7万円を積み立てる必要があることがわかりました。

また、運用期間が長くなるほど必要な積立金の額が減ることも確認できたのではないでしょうか。

資産運用は運用期間が長いほど複利の効果を得ることができ、資産を増やせる可能性が高くなります。

まずは少額からでも挑戦してみることが資産を増やすための一歩になるかもしれませんね。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISA早わかりガイドブック」

- ソニー銀行「資産運用意識調査」調査結果のお知らせ

- 金融庁「長期・積立・分散投資とNISA制度」