二つの制度を併用して積極的に資産形成を進めよう

新NISAとiDeCoは全く別の制度であるため、互いに併用が可能です。50歳代ともなると65歳からの老後生活までの期間が短いため、双方の制度を併用するのも一つの考え方といえます。

昨今では低所得者世帯への給付金も話題ですが、多くの勤労世帯は「自分の老後資金は自分で作る」と動いていることでしょう。

物価上昇に負けない資産形成が望まれます。

そこで今回は、その一案として新NISAとiDeCoの組み合わせについて考えていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISA制度をおさらい

2024年から始まった新NISAの仕組みは下図の通りとなっています。

- 非課税保有期間が無期限

- 制度(口座開設期間)が恒久化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠が拡大(最大で年間360万円に)

- 非課税保有限度額(総枠)が新設(最大1800万円)

- 非課税保有限度額(総枠)の再利用が可能

2024年に制度変更となったNISAでは、非課税期間が恒久化されたため、65歳以降まで非課税適用が可能です。

また、非課税保有の限度額も拡大し、つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)合わせて総額1800万円まで適用できます。

二つの制度を併用すれば、投資信託・株式・ETFやREITなどへ投資できます。

成長投資枠では外国株や外国ETFへの投資も可能です。

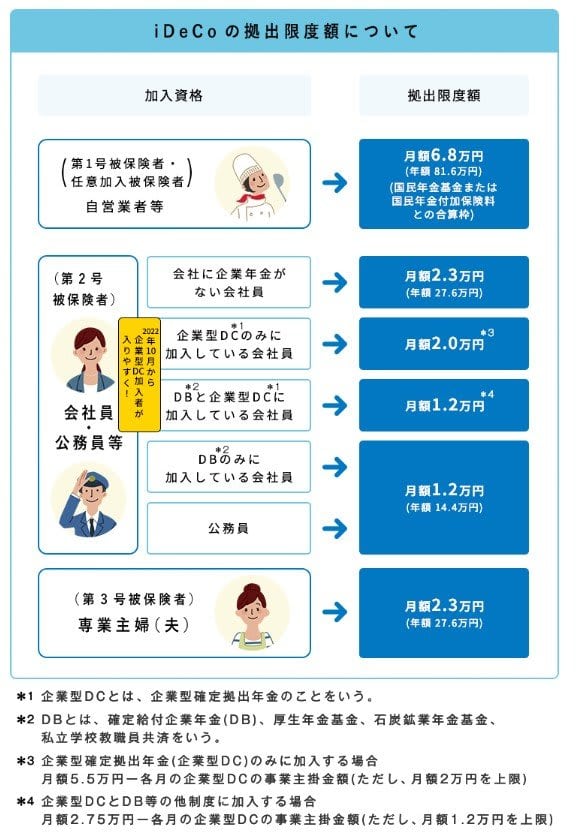

iDeCoの制度をおさらい

iDeCoは、個人型確定拠出年金の一つです。

拠出額は、それぞれの上限額を条件として任意で決められます。

また、利用する金融機関ごとに決められたラインナップの中から、投資先も自由に決められる仕組みです。

拠出限度額は、自身の属性によって変わります。

会社員の場合、勤務先の年金制度によりますが、月々1万2000円〜2万3000円のいずれかが上限となります。

iDeCoで拠出した資金は、原則として60歳まで引き出すことができません。

老後に差し掛かるタイミングで年金として毎月受け取るか、一時金として受け取るかを選択できます。

なお、iDeCoも運用中の収益には税金がかからず、ファンドの資産拡大に寄与します。

また、毎月の拠出資金は所得控除が可能なため、現役世代のうちは所得税を抑える効果があります。

新NISAとiDeCoは併用可能

新NISAとiDeCoは互いに併用が可能です。

それぞれの投資額が他方の拠出額の上限などに影響を与えることもありません。

50歳代で余裕資金があるなら、二つの制度を併用して老後資金を効率よく増やすのがよいでしょう。

50歳代から老後資金をつくるためには月額いくら投資が必要?

仮に年率4%と仮定すると、65歳に2000万円を貯めることを目標としたときに必要な積立額は次のとおりです。

【必要な月の積立額】

- 50歳(65歳まで15年):8万1271円

- 55歳(65歳まで10年):13万5824円

50歳代となると投資期間が短いため、ゆとりある老後生活の目安となる「65歳時点で2000万円」の資産形成を目指すのであれば、月々多額の拠出が必要となります。

一方で、順調にキャリアを築いていれば、昇進や子どもの独立などにより余裕資金が潤沢な方も少なくないでしょう。

新NISAとiDeCoの併用のポイント

50歳代からの資産形成における、新NISAとiDeCoの併用のポイントは次のとおりです。

- iDeCoを満額拠出して残りの余裕額を積立投資に回すのが基本

- 投資先はiDeCoとNISAを合算して考える

- まとまった貯蓄が手元にあるなら成長投資枠を積極活用

双方を併用するときには、まずiDeCoを満額拠出して残りをNISAに回すのがよいでしょう。

拠出額が所得控除となるのは、iDeCoならではのメリットです。

一般論としてはiDeCoは途中で引き出せないことがデメリットとなりがちですが、老後までの期間が短い50歳代は、途中換金の自由度よりも老後に向けた資産形成を優先した方がよいでしょう。

また、残りの余裕額はNISAの積立投資を活用して、半強制的に月々の余裕資金を投資に回しましょう。

スポット投資でタイミングを探っていると、ついつい機会を逃して結果的に投資が進みにくくなる恐れがあるためです。

毎月の余裕資金を、計画に従って確実に投資に回していきましょう。

ポートフォリオを考えるときには、iDeCoとNISAを合算して考えましょう。

iDeCoは、多くの場合投資信託などの有価証券に投資するため、一定の価格変動リスクがあります。

NISAの資産構成だけをみて投資先を選んでいると、実は過剰なリスクを取ってしまう恐れもあります。

もし手元に潤沢な預金があるなら、残しておくべき資金を見極めたうえで早めに成長投資枠を活用して投資に回すのも一案です。

老後までの時間があまりないことを踏まえると、いますでに手元にある余裕資金は、一気に投資元本を増やせるスポット投資に回すのもひとつでしょう。

成長投資枠を活用すれば、年間240万円までは一気に投資することもできます。

まずは余裕資金を早期に成長投資枠で投資に回して、さらに毎月の余裕資金を投資に回すべく、iDeCoとNISAでの積立投資を設定するとよいでしょう。

ただし、運用にはリスクがあることも忘れてはなりません。老後資金は確実に貯める必要があるお金だからこそ、自分自身のリスク許容度を見極めることがもっとも大切です。

参考資料

- 金融庁「NISAを知る」

- iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの5つのポイント」

- 金融庁「つみたてシミュレーター」