本来相続人となる人が先に他界している場合、その人の子や甥が相続人となることがあります。これを「代襲相続」と言います。では、本来相続人となるはずだった人が「相続放棄」をしていた場合、代襲相続は発生するのでしょうか。本記事では、具体的なケースをもとに「相続放棄をした場合の代襲相続」について、上級相続診断士の小泉栄作氏監修のもと解説します。

代襲相続とは? 代襲相続の対象となるのは誰か

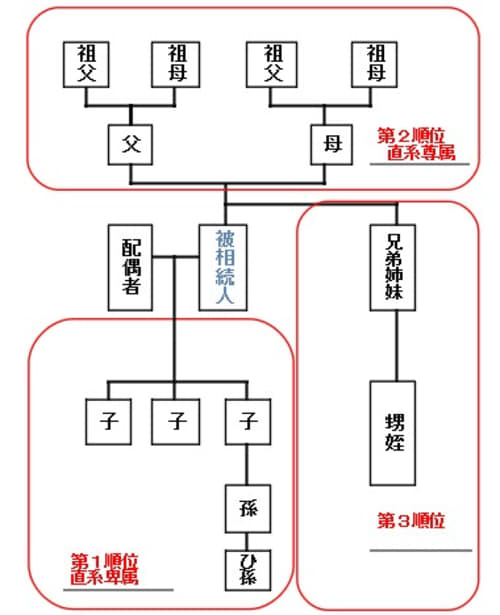

代襲相続は、本来相続人となるべき人が亡くなった場合、その子や孫が相続人になることです。相続人には(家系図のように)優先順位があります。

家系図

相続人の優先順位と代襲相続人の範囲

被相続人が亡くなった場合、配偶者は常に相続人となります。配偶者以外の方々が相続人になる順番は次の通りです。

1.直系卑属(被相続人の子、子が死亡していたら孫、孫が死亡していたらひ孫が代襲相続)

2.直系尊属(被相続人の父母、父母が死亡していたら祖父母)

3.兄弟姉妹(兄弟姉妹が死亡していた場合、甥姪が代襲相続)

代襲相続人の範囲は直系尊属(孫・ひ孫)、甥姪となります。子も孫も亡くなっていて、ひ孫が相続を引き継ぐのは「再代襲相続」と呼ばれます。再代襲相続が可能なのは直系卑属だけで、甥姪が亡くなっていた場合の再代襲相続は認められません。

代襲相続人の法定相続分

相続が開始され、図のように子3人が本来は相続人となるはずだったものの、子の内1人が亡くなっていたケースを考えてみましょう。

この場合、配偶者の他に直系卑属の相続人2人だけとなるわけではなく、亡くなった相続人に子(被相続人からみれば孫)がいれば、相続人にカウントされます。

また、法定相続分は被相続人の配偶者、子A、子B、子Cの代襲相続人(孫)DとEがいた場合、次の割合となります。代襲相続人D・Eはあくまで子Cの法定相続分の範囲内で、被相続人の遺産を得ることができます。

・配偶者:1/2

・子A:1/6

・子B:1/6

・代襲相続人(孫)D:1/12

・代襲相続人(孫)E:1/12

ただし、代襲相続が可能であっても相続人の利益になるだけとは限りません。被相続人のプラスの財産(金融資産・不動産資産)の他に、借金や未払金等のような債務を引き継ぐ場合も想定されます。

相続するプラスの財産より債務が大きい場合、そのまま単純承認してしまうと重い負担となるリスクがあります。

「相続放棄」の流れや費用、メリット・デメリット

相続放棄は遺産を受け取らず、被相続人の債務を返済しない方法です。ここでは相続放棄の手順やメリット・デメリットを解説します。

相続放棄の手順

相続放棄は被相続人の最後の住所地を管轄する家庭裁判所へ期限内に申立てます。申立て後、相続放棄申述受理通知書が届くまで約1ヵ月~2ヵ月かかります。

1.相続人が相続開始を知ってから3ヵ月以内に家庭裁判所へ申立てを行う

2.約2週間経過後、家庭裁判所から照会書が送付される

3.照会書の質問事項に回答、家庭裁判所へ返送する

4.審理が開始される

5.家庭裁判所から相続放棄申述受理通知書が送付される

相続放棄を希望する申述人は申立ての際、主に次の書類を用意します。自分で手続きを行う場合は収入印紙代、必要書類を収集する際の手数料を負担します。

・相続放棄申述書:裁判所のホームページまたは家庭裁判所の窓口等で取得

・被相続人の住民票除票または戸籍附票:住民票除票(1通約200円)は市区町村役場、戸籍附票(1通約300円)は本籍地の市区町村役場で取得

・死亡記載のある被相続人の戸籍謄本:1通約450円、被相続人の本籍地の市区町村役場で取得

・申述人の戸籍謄本:1通約450円、申述人の本籍地の市区町村役場で取得

・収入印紙800円分:郵便局・コンビニ等で取得

相続放棄のメリット・デメリット

相続放棄のメリットは、相続時に問題となる被相続人の債務返済や遺産分割のトラブルを回避できるという点です。

相続放棄を行えば最初から相続人ではなかったことになるため、被相続人の遺産は相続できませんが、借金等の債務を引き継ぐ必要はありません。また、相続人同士で遺産分割方法を巡り揉め事になりそうな場合も、事前に放棄をすれば安心です。

一方、デメリットとしてはプラス財産が相続できない他、後日の撤回も認められない点です。なお、一部でも遺産を処分したり使い込んだりすると、相続を認めた(単純承認した)ことになるので放棄は認められません。

その他、放棄すれば被相続人の債務の返済義務は次順位の相続人に移るので、事前に周囲へ放棄する旨を伝えておかないと、相続人に繰り上がった親族との間でトラブルとなる場合もあります。

相続放棄と代襲相続の“関係性”

代襲相続は本来相続人となるはずだった被相続人の子または兄弟が亡くなった場合、この相続権があった人に代わって、その直系卑属(被相続人からみて孫・ひ孫・甥姪)が相続人になる制度です。

そのため、本来相続人となるはずだった人が相続放棄をしていれば、相続権が最初から無かったことになり、相続権がない人の子や孫は被相続人を代襲相続できなくなります。

相続放棄と代襲相続が関わるケースにはどのような場合がある?

ここでは相続放棄が行われたケース別に、代襲相続ができるか否かについて解説します。各ケースの登場人物は祖父・父親・孫に限定します。

ケース1:祖父死亡後、相続人である父がすぐに亡くなった

本ケースの流れは次の通りです。

1:祖父が死亡

2:父が相続人になるが相続放棄など決めず、間もなく亡くなる

3:孫が祖父と父の相続権を持つ

4:孫が父の相続分を放棄

→孫は代襲相続人になれない

祖父が亡くなり、相続の事実を知りますが、父が相続放棄などの意思決定をせず相続の事実を知ってから3ヵ月以内に亡くなってしまいました。このようなケースを再転相続といいます。

この場合、孫は祖父の相続権と父親の相続権を持つことになります。例えば祖父にはプラスの財産があり、父にはマイナスの財産があったとしましょう。父親の相続分に関しては相続放棄し祖父の遺産だけ受け取りたいと考えますが、父親が持つべきだった祖父の相続分(代襲相続)の権利を放棄することになるので祖父の相続分を得ることは出来ません。

ケース2:孫が父親の相続放棄し、父が死亡後に祖父も死亡した

本ケースの流れは次の通りです。

1.父が死亡

2.孫が父の相続放棄

3.孫は父の遺産を取得しない

4.祖父が死亡

→孫は代襲相続人になれる

孫が父の相続放棄後に、更に祖父(被相続人)も亡くなって祖父の相続が開始された場合、孫は代襲相続人になれます。なぜなら、相続放棄は被相続人ごとに判断されるためです。

つまり、孫が相続放棄をしたのは父の相続に関してのみであり、相続権が最初から無かったことになるのは父の相続のみです。父の相続放棄と関係のない祖父の相続に関しては、問題なく代襲相続人になれます。

代襲相続を放棄する際の注意点

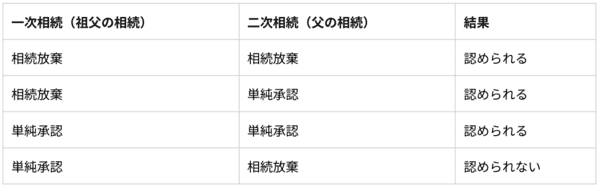

再転相続とは、相続人が相続放棄するか単純承認をするか判断する前に死亡し、次の相続人が相続したケースを言います。なお、1回目の相続は一次相続、2回目の相続は二次相続と呼ばれます。

例えば、祖父が亡くなり一次相続発生後、父親が相続放棄するか否か決める前に死亡、二次相続の発生で孫が相続したという場合が該当します。

二次相続人である孫は、一次相続(祖父の相続)・二次相続(父の相続)両方をどうするか決めなければいけません。ただし、自由に相続放棄するか単純承認を選べるわけではないので注意しましょう(表を参照)。

再転相続人である孫が二次相続を放棄し、一次相続のみを単純承認する方法は認められません。なぜなら二次相続を放棄した場合、一次相続の相続人としての地位もなくなるからです。

また、その他の認められるケースで相続放棄をする場合、それぞれ次の期限内に家庭裁判所へ申立てる必要があります。

・一次相続を放棄する場合→一次相続を知ってから3ヵ月以内

・二次相続を放棄する場合→二次相続を知ってから3ヵ月以内

祖父名義の土地の代襲相続をすることは可能か

ここでは代襲相続人が判断に悩んでしまうケースを解説します。

【事例】疎遠だった祖父の名義である土地・建物について、孫が代襲相続していた事実を祖父が亡くなってから10年後に知った。

父親が祖父より早く亡くなり、その後に祖父も亡くなったが、孫が代襲相続の発生を知らず、祖父名義の土地・建物の固定資産税納税通知書が孫の自宅へ送付され、初めて代襲相続の事実がわかったというケースです。

この場合は単純承認する形で孫が相続しても構いません。ただし、祖父の所有していた土地・建物が孫にとって不便な場所であり相続したくない場合、相続放棄を検討したいものです。

相続放棄は相続を知ってから3ヵ月以内に家庭裁判所へ申立てる必要があります。そのため、家庭裁判所へは次のような資料を提出する必要があります。

・祖父名義の土地・建物の固定資産税納税通知書で、初めて代襲相続の事実を知ったという経緯

・その他のやむを得ない事情があればその資料

提出したこれらの資料から、やむを得ない事情があったと家庭裁判所から判断されれば、相続放棄は認められるはずです。

小泉 栄作

上級相続診断士